Cobrança por avaliação de imóvel dado em garantia de financiamento terá regras padronizadas

Norma conferindo maior transparência à tarifa de avaliação começa a valer ano que vem e estabelece que os bancos poderão cobrar apenas os custos diretamente envolvidos na prestação do serviço.

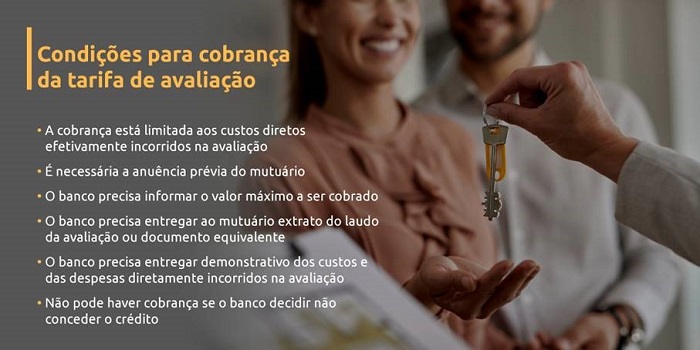

As instituições financeiras terão que seguir regras definidas pelo Conselho Monetário Nacional (CMN) para a cobrança pela avaliação de imóveis utilizados por pessoas naturais como garantia de financiamento. A medida entra em vigor em junho do ano que vem e estabelece que apenas os custos diretamente e efetivamente incorridos na prestação desse serviço podem ser cobrados na tarifa. A regulamentação vale para imóveis residenciais oferecidos como garantias em operações de financiamento imobiliário e empréstimos a pessoas físicas.

“Juntamente com os custos cartorários vinculados ao registro de direitos sobre o imóvel objeto do financiamento, a tarifa de avaliação é a despesa mais significativa despendida na contratação de uma operação de crédito imobiliário. Com a regulamentação, nosso objetivo é reduzir custos para o tomador de crédito imobiliário e aumentar a transparência das operações”, disse Otávio Damaso, diretor de Regulação do Banco Central.

De acordo com as regras, a cobrança da tarifa de avaliação de garantia imobiliária está condicionada à:

I - anuência prévia do cliente quanto à prestação do serviço de avaliação ou reavaliação de garantia;

II - disponibilização ao cliente de demonstrativo com discriminação dos custos e despesas diretamente incorridos na avaliação ou reavaliação;

III - entrega ao cliente de extrato do laudo de avaliação ou documento equivalente, contendo a análise técnica da garantia imobiliária; e

IV - contratação da operação de crédito a qual se vincula a garantia, a menos que a não contratação se dê por decisão do cliente.

Além disso, não poderá haver cobrança quando o agente financeiro decidir não realizar a operação de crédito e a tarifa não poderá exceder o valor máximo informado ao mutuário.

Fonte: Banco Central do Brasil.

Notícia Anterior

Câmara dos Deputados: seminário discute legislação ambiental e desenvolvimento urbano

Próxima Notícia

Após Estatuto da Pessoa com Deficiência, incapacidade absoluta só se aplica a menores de 16 anos

Notícias por categorias

- Georreferenciamento

- Regularização fundiária

- Registro eletrônico

- Alienação fiduciária

- Legislação e Provimento

- Artigos

- Imóveis rurais e urbanos

- Imóveis públicos

- Geral

- Eventos

- Concursos

- Condomínio e Loteamento

- Jurisprudência

- INCRA

- Usucapião Extrajudicial

- SIGEF

- Institucional

- IRIB Responde

- Biblioteca

- Cursos

- IRIB Memória

- Jurisprudência Comentada

- Jurisprudência Selecionada

- IRIB em Vídeo

- Teses e Dissertações

- Opinião

- FAQ - Tecnologia e Registro

Últimas Notícias

- Compra e venda. Vendedores – pacto antenupcial. Requerimento – legitimidade. Qualificação registral.

- Contrato de locação não residencial. Caução – averbação – requerimento. Dupla garantia. Retificação. Segurança jurídica.

- Registro de imóveis como instrumento de efetividade na execução civil